房地产上市公司2017年前三季度与前两年数据对比可以发现

2018年,或许是房地产公司的拐点。2017年以来,监管持续规范地产公司各类融资手段,严查违规房地产融资行为,各地银行对房企授信额度也在不断收紧。同时,伴随着房地产市场调控趋紧致行业销售步入寒冬,加上银行信贷额度偏紧,房地产开发贷款额度减少,房地产公司“造血”功能遭受挑战。

2018年,房地产公司的资金压力不言而喻。

房地产行业步入“寒冬”?

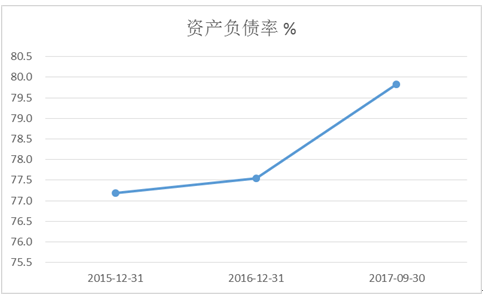

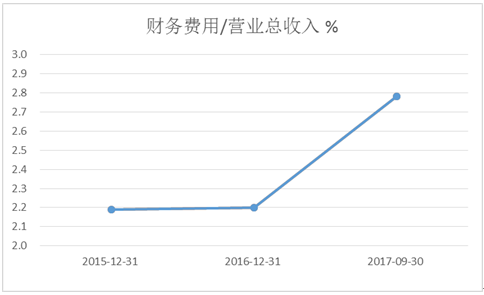

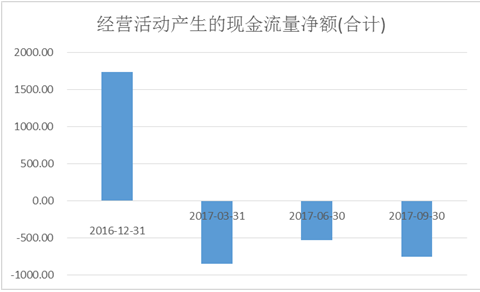

公开数据显示,将房地产上市公司2017年前三季度与前两年数据对比可以发现,无论是在负债、财务费用,还是在经营性现金流,2017年地产行业整体已经出现了明显下行。截至2017年Q3,房地产开发行业上市公司总体销售毛利率为27.8%,净利率为11%,而大量非上市以及中小规模企业的利润数据将比上述上市公司平均水平更低。

(1)行业整体资产负债率变化

数据来源:东方财富choice

(2)行业整体财务费用/营业总收入比率变化

数据来源:东方财富choice

(3)行业整体经营活动产生的现金流量变化

数据来源:东方财富choice

地产公司双重压力:融资成本抬升+偿债高峰临近

房地产公司融资主要是项目开发融资,从渠道上看有三方面来源,包括银行贷款、发行公司债,以及非银行性金融机构(非标)融资。数据统计,2017年,上述三项融资额分别为25242亿元、8005亿元和7327亿元,可以看到,银行贷款在其中占比超过60%,是房地产企业资金的主要来源。

从融资成本上看,根据已查到公开披露的数据显示,2017年行业内上市公司层面,银行贷款、发行公司债,以及非银行性金融机构(非标)融资这三类渠道平均融资成本分别为5%、5.5%和8%左右。

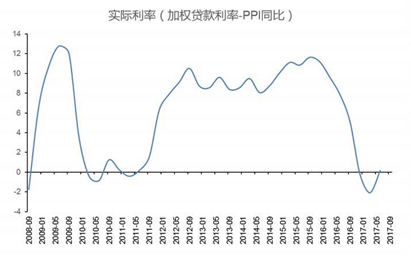

那么现在5%左右的银行贷款利率从历史水平上看处在什么位置呢?

下图反映了从银行贷款角度看的实际利率变化情况。可以看到,2017年一季度实际利率降到了近十年来最低点,此后自2017年二季度起,已经开始了触底反弹的大趋势。

2017年一季度实际利率降到了近十年来最低点

从公司层面上也能同步反映出这一显著趋势。

以去年销售规模前五的保利地产(14.570,0.04,0.28%)为例,在2017年半年报中披露的整体加权平均融资成本为4.66%,而在2018年前两个月最新数据的统计中,上升到了4.86%,在短短半年多的时间内融资成本就上升了20个BP,对于一个房地产销售额排名国内前五体量的上市公司而言利润影响不容忽视。

银行贷款利率尚且如此,融资成本更高的公司债和非标利率怎么走显而易见。

房地产公司现在整体融资成本到底多少?

从几家房地产上市公司最新披露的2017年年报和相关信息中可见一斑。

中华企业(5.580,-0.08,-1.41%)(业务立足上海、布局涉及江浙沪)在2月13日晚披露的年报显示,公司整体加权平均融资成本为5.83%,大名城(7.300,-0.01,-0.14%)(2017年销售额排名100位)在3月5日晚披露的年报显示,整体加权平均融资成本为6.49%,规模更大的保利地产,融资成本在5%以内(尚未披露最新年报)。

可以看到,已上市的较大规模房地产开发企业,整体加权平均融资成本在6%上下,而随着房地产公司规模和实力的变弱,非上市以及中小规模开发商由于主体资质和信用等差异,实际融资成本则要比6%这一数据还要高出数个百分点。

数据,房地产上市公司2010-2014年五年间的新增有息债务总和为8200亿元,而在2015-2016年的两年间,新增有息债务规模高达8520亿元,债务规模扩张速度显而易见。

天风证券分析师认为,从境内房地产企业债务债券到期期限分布来看,2019年债务到期偿还的压力最大,债务到期偿还高达1258.58亿元,2018年和2020年境内房地产企业偿债压力也不小。2016年四季度至今,中资房地产企业新发离岸债由于发行期限多为3年期或5年期,2020年后的偿债高峰仍将持续。

压力样本调查:中海地产盈利能力指标连续5年下滑

在调控环境压力和债务压力环境下,香港上市公司中国海外发展(以下简称“中海地产”)境况如何?

新浪财经从土地、楼盘开发、现金流、财务指标和近期偿债情况来剖析下中海地产如今的境况如何。

2017年逆势加码开发 未来销售压力较大

土地储备方面,根据中海地产土地收购公告统计,截至2017年公司共获得76宗地块,总占地面积约524万平方米,总建筑面积约1741万平方米,权益建筑面积1463万平方米,而根据公司16年年报,截止到16年年底土地储备共计5677万平方米,加上17年新增地块,预计合计土地储备超过7000万平方米,可以知晓公司25%的土地储备增速远超同期10%的预计销售增速。从拿地区域来看,一二线城市约占总新获地块的近90%,在现阶段一二线严格限价等“四限”以及房住不炒等政策环境压力下,公司未来销售将面临较大压力。

楼盘开发情况,根据统计中海地产2017年上半年新开工面积约为932万平方米,在建面积2085万平方米,计划全年新开工目标1900万平方米,而这一数据在2016年是690万平,同比大幅增长175%,在房地产整体环境暂不明朗甚至趋紧的情况下,公司未来销售压力可能会进一步增大。

过度依赖融资?中海地产盈利能力指标呈连续5年下滑趋势

现金流情况,我们根据今年3月最新出的券商研报的预测,发现2017年公司现金流呈现出两个特点,一是经营性现金流自2015年以来即将首次转负,二是经营性现金流、投资产生的现金流和筹资产生的现金流三者的组合分别是负、负、正,表明2017年公司现金流来源主要依靠发债等融资和筹资,对成熟企业来说难言是好信号。

从公开的财务数据可知,中海地产的ROE特别是ROIC(去除杠杆因素的盈利能力指标)已连续5年处于下滑趋势。新浪财经根据相关数据的分析,ROE持续下滑原因,在2015年及以前主要受净利润下滑影响,2015年后则是受资产周转率下滑影响较多,ROIC持续下滑的基本原因都在于利润增速的持续下滑,同时,10%的ROIC与同在香港上市的碧桂园和华润作对比,他们这一数据分别是33%和25%。

中海地产ROIC表现

中海地产近两年偿债压力较大?

最后,为了更好了解中海地产自2018年开始未来一两年的偿债压力情况,以5年期债务为主线,我们初步梳理了公司2013年至2015年前后主要公开发债情况如下。

可以看到,2018和2019两年,到期的债券为13亿美元以及10亿欧元,本息合计约165亿元人民币,而公司2017年大多券商预期的净利润在300至350亿元人民币上下,需要指出的是,这165亿元到期债务仅是债券部分,在债务构成中,还有银行贷款和非标。不难看出,中海地产近两年偿债压力较大。

相关阅读

-

勤哲Excel服务器无代码实现住建局综合业...

一直以来,我国对于房地产行业都倾向于正向的扶持和引导,有专家认... -

全球财务领导力与风险评估师GFLRA—加速...

新一代信息技术正在深刻影响着经济社会的高质量发展。国家十四五规... -

前三季度深圳地区生产总值为22925.09亿...

10月29日,市统计局发布最新统计数据, 2022年前三季度深圳地区生... -

10月31日A股盘前要闻

10月31日A股盘前要闻 -

智通A股融资融券统计|10月28日

智通A股融资融券统计|10月28日 -

每日动态!机构策略:情绪交易集中释放 ...

机构策略:情绪交易集中释放带来右侧更好买点 -

【世界速看料】《大霄说》第一千五百期

《大霄说》第一千五百期 -

4963家A股上市公司披露三季报超八成盈利...

4963家A股上市公司披露三季报超八成盈利新能源赛道抢眼传统产业回暖 -

全国首个混凝土模块化高层建筑吊装完成...

5栋近百米高楼,由6028个混凝土模块单元组成,一年可建成!近日,深... -

“深南电路杯”设置6个赛项 选手大多为...

近日,高鹏展翅 园梦启航2022第十八届深南电路杯航空模型大赛在深... -

禹城市工商联建立民营经济统战工作协调...

民营经济顶起了山东省禹城市经济的大半边天。近年来,禹城市不断加... -

玉山县发挥“工商联+司法局”沟通联系机...

法治是最好的营商环境。近年来,江西省玉山县紧盯企业需求,充分发... -

财富周历 动态前瞻丨本周将公布10月PMI...

财富周历动态前瞻丨本周将公布10月PMI数据,8只新股发行 -

A股步入深度价值区间 安全性和确定性正...

A股步入深度价值区间安全性和确定性正成为当前市场关注的重点 -

每日焦点!守护母亲河,黄河保护法明年4...

新华社北京10月30日电(记者刘诗平、黄垚)十三届全国人大常委会第... -

新修订的畜牧法加强畜牧业绿色发展

新华社北京10月30日电(记者胡璐)十三届全国人大常委会第三十七次... -

长征五号系列运载火箭将承担更多升空使命

新华社海南文昌10月30日电(记者李国利、赵叶苹)中国空间站第三个... -

焦点观察:工信部印发《网络产品安全漏...

新华社北京10月29日电记者29日从工业和信息化部获悉,为规范网络产... -

北京:养老管家助力提升居家养老服务水平

新华社北京电(记者李德欣、邰思聪、李春宇)清晨5点,家住北京市昌... -

世界快资讯丨大学教授与果农的十年“牵手”

“蔡教授,最后一批晚熟果马上采摘,准备进入果树冬管,修剪应该注...