ST东海保壳故事:上市20年亏19年 欺诈上市+业绩造假

风云君自恃在百乐门代客泊车的丰富经验,一度狂妄地认为资本市场各种风骚撩人的姿势都了然于胸。直到在这个暖意融融的冬天,看到东海妹妹那张清纯、忧郁而又稀烂的脸,风云君才发现自己错了。

东海妹妹在A股的简称叫“*ST东海”(000613.SZ),是一家经营酒店的老上市公司,她1997年1月在深交所挂牌,至今21年了。东海妹妹不像其他老司机那么骚包,她从来不摆弄各种羞羞的姿势勾引散户,她一直安安静静地待在自己的角落里,顾影自怜,以不断亏损和保壳为己任。

对于这种没什么“感情经历”的公司,风云君一般是不写的。但是今天,还是忍不住要写一写东海妹妹,因为她能在资本市场存活21年,就是一个奇迹。

东海妹妹上市21年了,这21年里,她从来不定增,不并购,不转型、不高送转,不讲一些光怪陆离骚里骚气的故事,她只是默默地做一件事情:亏钱。

她一直安静地亏钱,持续地亏钱,坚持不懈地亏钱。

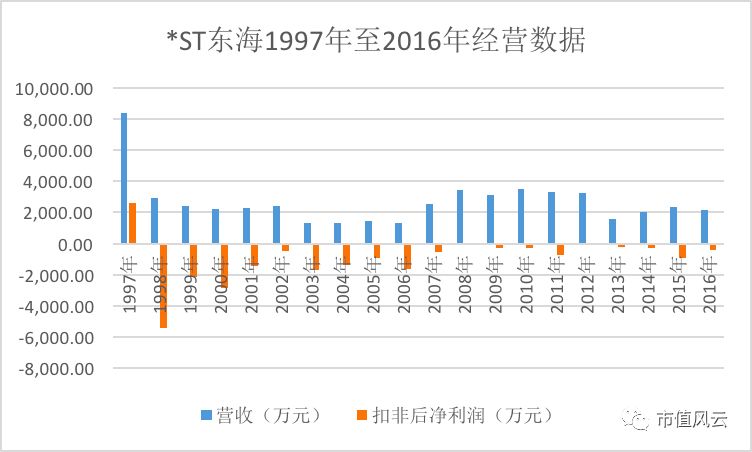

1997年1月上市的大东海A,在上市当年就出现了业绩变脸,当年营收8384.18万元,同比下降30%,净利润3091.4万,同比下跌55.65%,颓势尽显。

上市第二年,也就是1998年,眼看着就不行了,而且不是有一点不行了,是非常不行了:当年,营收不足3000万,同比暴跌65%,同时净利润暴亏5445.37万元。

自此,亏损大幕拉开,一发而不可收,1998年到2016年,东海妹妹的扣非后净利润持续亏损了19年,请看下图:

注:1997、1998年无扣非后净利润数据,用归母净利润代替。

在1997年到2016年这整整20年里,东海妹妹的营业收入累计金额为5.34亿,平均年营业收入2672.96万元,营收峰值在1997年,为8384.18万元,谷值出现在2006年,为1329.49万元,一般在2000万左右波动;累计归母净利润-9473.38万元,平均年亏损473.67万元;累计扣非后净利润(99年至16年)-1.65亿,年平均亏损914.5万元。

这时候有些小韭恐怕要问了,为啥她没有退市呀?这种问题风云君(ID:mvlegend)都懒得解释了。

在A股市场,保壳并不是一件很难的事情,一般情况下只有两类公司会退市,一类是自己作死往枪口上撞的,另一类是亏损幅度过大、失血过多抢救无效且卖壳未遂的。

东海妹妹这种平均每年亏损几百万,保壳是很容易的,关键时刻上点手段(卖点资产什么的)就欧克。

大东海这家公司至今还能在A股厮混,纯粹是因为命好,是A股的美好时代造就的绝代芳华。

真的,仅仅是因为命好而已。为什么这么说呢?

这家公司1993年成立,主要资产就是一个四星级酒店,它之所以能1997年在深交所挂牌(另外还发行了B股),要归功于其凶悍的财务造假,也就是说,这是一家地地道道的欺诈发行的公司。

*ST东海唯一核心资产:南中国大酒店

具体情况是这样的,大东海为取得上市资格,在1993年至1997年间,虚列收入及投资收益等共计2.4亿元。其主要作法为:

一是虚挂应收海南国际有限投资公司、海南大东海旅游中心集团有限公司(以下简称大东海集团公司)及下属关联企业在南中国大酒店、游乐公司、滨海渡假村的消费款,虚列营业收入21307万元;

二是将其承包经营海国投工业开发股份有限公司下属海南港澳国际旅游有限公司的虚假利润414万元并入本公司;

三是以滨海大酒店装修收入为名,虚列其他业务收入,虚增利润1087万元;

四是大东海股份公司为虚增期末货币资金数,通过大东海集团公司向海南港澳国际信托投资公司借款9325万元,但只入“短期借款”8500万元,入“投资收益”825万元,虚增了投资收益;

五是将购买港澳信托股份中的应收股利375万元转作投资收益。

以上各项扣除已计提的营业税及附加1170万元,共虚增利润2.28亿元。

虚增利润2.28亿是个什么概念呢?

根据大东海A的财报数据,1993年到1997年这五年里,其实现的归母净利润一共是1.87亿,税前利润总额也仅为2.08亿。

也就是说,这家公司上市之前的利润基本上都是虚构的。

所以说大东海这家公司的利润特别有意思,上市前的利润是假的,上市后的利润是亏的,她能够上市,并且还能在市场厮混20多年,目前还有超过30亿市值,是不是纯粹是命好?

除了疯狂造假之外,大东海还隐瞒了一屁股债务:

比如欠某军区后勤部土地款4800万元案;

欠中国农业银行(4.310,-0.15,-3.36%)三亚分行本息3038万元;

欠铁道部第二工程局海南公司工程款本息3098万元;

母公司大东海集团公司欠中国农业银行三亚分行人民币1.55亿元,美元150万元。

更有意思的是,大东海股份公司于1996年9月向中国经济开发信托投资公司深圳证券业务部借入港币976万元,以4名香港居民的名义认购800万股大东海公司B股,共获利1807万港元,折合人民币1931万元。

到了1999年,也就是其上市的第三个年头,被会计师事务所出具了“无法表示意见”的审计报告,2000年被证监会查出财务造假等一系列违规违法行为并受到相关处罚,其中有一项处罚是“没收非法所得1931万元并罚款50万元”,金额合计是1981万。

然后神奇的一幕又发生了,大东海根本就交不起这1981万元的处罚款,肿么办?只能先欠着了,等俺将来挣了钱再交哈!

所以在大东海A的历年财报里,都有一笔很有意思的欠款,就是拖欠证监会处罚款1981万元,这个钱欠了多久?18年!也就是到了2017年第三季度,大东海才缴纳了处罚款。

除此之外,大东海还欠香港德勤会计师事务所审计费28.5万元,这笔费用根据账期来推算是1997年产生的,2017年中报显示仍未支付,已经拖欠超过20年了。

这也可以看出这家公司穷成什么样了。

自财务舞弊东窗事发以后,这家公司迅速倒灶,各项财务指标统统扑街,截止到2001年12 月31 日,营运资金为负数,已逾期和一年内到期的债务达8916 万元,主要资产已抵押或被法院查封,累计经营性亏损达40423万元,诉讼案件纷至沓来。

而其IPO募集的资金除少量投资于承诺项目外,其余均被原大股东挪用,现在无法归还。大股东爸爸说了,要钱没有,要命一条,你们不服就来嫩死我。

肿么办?上市公司大笔一挥,全额计提坏帐。募投项目也只能停建。

因1998年到2000年连续三年亏损,大东海A于2001年4月23日开始暂停上市,第一次被推进了抢救室。

第一步,换爸爸。

2000年12月,长城资管从农业银行手中承接了大东海A的大股东海南大东海旅游中心集团有限公司的不良贷款1.36亿元,大东海旅游集团以资抵债,将9632.7万股过户给长城资管,自此,长城资管成为大东海A第一大股东。

第二步,注入资产。

长城资管将位于海口市海甸岛的海景花园面积40210.75 平方米价值1877.84万元的土地使用权作价置换给大东海A,同时大东海A将部分游乐设备及两辆汽车账面价值合计658.1万元置换给长城资管。

这种交易说好听点是置换,其实就是向大东海A输送点利润,保住他的小命。

第三步,卖资产。

大东海A将到手的海景花园作价1877.84万元转让给群星时代文化艺术发展有限公司,获得转让收益1092.72万元。

除了长城资管,地方政府也来助力,三亚市人民政府于2001 年12 月20 日下发文件,同意给予公司因大东海拆迁整治造成的资产及经营损失补偿791.57 万元。

通过各方艰苦卓绝的抢救,大东海A在2001年满血复活,当年实现净利178.22万,重回A股市场。

大难不死的大东海A并没有从此脱胎换骨,到了2003年,又是暴亏,当年亏损5475.2万,2004年再接再厉,继续亏损1421.28万元。

那么到了2005年,又到了该抢救的时候了……而长城资管已经于2002年10月转让了其持有的大东海A的大部分股权,海口食品有限公司是公司目前的第一大股东。

食品爸爸不像资管爸爸那么有钱,没法输送点利润什么的。怎么办?老套路,继续卖资产。

2005年12月,大东海A将其分别位于文昌市和澄迈县的两块合计696亩土地的经营权及其附着物(2.5万棵荔枝树及相关设备)转让给恩彼公司,获利1101万元,同时转回换地权益书减值准备541.87万元,合计1642.87万元。

就这样,公司当年实现净利749.44万元,避免了暂停上市的命运。

其后,这家公司业绩开始“打摆子”,盈一年亏一年,特别是从2008年开始,非常有规律,逢偶数年,必定盈利,逢奇数年,必定亏损;盈利的年份利润也不多,几十万到一两百万不等,亏损的时候也亏得不多,几百万的样子。

这个规律直到2016年被“意外”打破,当年是偶数年,按照剧本是要盈利的,但是当年竟然出现了亏损。

由于2015年和2016年连续亏损,2017年这家公司又进入了保壳时间。

风云君查阅了大东海A 2017年的财务数据,发现这丫17年竟然神奇的盈利了,前三季度净利润24.1万,并且是扣非后净利润。

所以2017年这家公司应该是会有正向盈利的,毕竟价值30亿的壳,还是要保住的。

另外,如果这家大东海A 2017年扣非后净利润为正数的话,那么它将创造一个“奇迹”——上市21年来首次出现扣非后净利润为正数。

在大东海A之前,风云君见到的扣非后净利润连续亏损时间最长的是华塑控股(6.120,0.00,0.00%)(重磅 | A股惊天大劫案:华塑控股4年假重组,只为导演一场最经典的空手套白狼!),连续亏了15年,风云君一度认为这应该就是极限了,但是大东海A的财务数据扎扎实实的刷新了风云君的认知!

风云君绞尽脑汁也没想到A股还有东海妹妹这样的“尤物”,1998年到2016年,整整19年啊,再加上它1993年到1997年的财务数据严重造假,实际上扣非后净利润连续亏损的时间超过二十年。

对于一家造假上市的公司,一家主营业务二十年不能盈利的公司,它能安安静静的在资本市场屹立不倒,它能成为一只“不死鸟”,它仍然有着30亿的“价值”,这不仅仅是可笑

相关阅读

-

勤哲Excel服务器无代码实现住建局综合业...

一直以来,我国对于房地产行业都倾向于正向的扶持和引导,有专家认... -

全球财务领导力与风险评估师GFLRA—加速...

新一代信息技术正在深刻影响着经济社会的高质量发展。国家十四五规... -

前三季度深圳地区生产总值为22925.09亿...

10月29日,市统计局发布最新统计数据, 2022年前三季度深圳地区生... -

10月31日A股盘前要闻

10月31日A股盘前要闻 -

智通A股融资融券统计|10月28日

智通A股融资融券统计|10月28日 -

每日动态!机构策略:情绪交易集中释放 ...

机构策略:情绪交易集中释放带来右侧更好买点 -

【世界速看料】《大霄说》第一千五百期

《大霄说》第一千五百期 -

4963家A股上市公司披露三季报超八成盈利...

4963家A股上市公司披露三季报超八成盈利新能源赛道抢眼传统产业回暖 -

全国首个混凝土模块化高层建筑吊装完成...

5栋近百米高楼,由6028个混凝土模块单元组成,一年可建成!近日,深... -

“深南电路杯”设置6个赛项 选手大多为...

近日,高鹏展翅 园梦启航2022第十八届深南电路杯航空模型大赛在深... -

禹城市工商联建立民营经济统战工作协调...

民营经济顶起了山东省禹城市经济的大半边天。近年来,禹城市不断加... -

玉山县发挥“工商联+司法局”沟通联系机...

法治是最好的营商环境。近年来,江西省玉山县紧盯企业需求,充分发... -

财富周历 动态前瞻丨本周将公布10月PMI...

财富周历动态前瞻丨本周将公布10月PMI数据,8只新股发行 -

A股步入深度价值区间 安全性和确定性正...

A股步入深度价值区间安全性和确定性正成为当前市场关注的重点 -

每日焦点!守护母亲河,黄河保护法明年4...

新华社北京10月30日电(记者刘诗平、黄垚)十三届全国人大常委会第... -

新修订的畜牧法加强畜牧业绿色发展

新华社北京10月30日电(记者胡璐)十三届全国人大常委会第三十七次... -

长征五号系列运载火箭将承担更多升空使命

新华社海南文昌10月30日电(记者李国利、赵叶苹)中国空间站第三个... -

焦点观察:工信部印发《网络产品安全漏...

新华社北京10月29日电记者29日从工业和信息化部获悉,为规范网络产... -

北京:养老管家助力提升居家养老服务水平

新华社北京电(记者李德欣、邰思聪、李春宇)清晨5点,家住北京市昌... -

世界快资讯丨大学教授与果农的十年“牵手”

“蔡教授,最后一批晚熟果马上采摘,准备进入果树冬管,修剪应该注...